本日の撮り。1月の家族旅行では、「グランドメルキュール八ヶ岳リゾート&スパ」を訪れました。子どもたちには「大自然を体験」「歴史的建造物を見学」といった大人の嗜みはまだ全く刺さらないので、ホテル内や近郊で遊びが完結する場所を旅行先に選んでいます。ここも屋内に大きなアスレチックや遊戯場があり、子どもたちもとても楽めたようです。大人も温泉に浴ってゆっくりと。写真にさほどの意味はないものの、しばしば見かける、階段越しに屋外を収めた構図がホテルで目に止まったので真似してみたもの。感覚に任せると草花などの自然ばかり撮ってしまうので、たまにはアリですね。

2026年2月の家計簿が締まりました。今回も家計簿アプリの記録をもとに2月の支出実績を振り返りたいと思います。我が家では、毎月の平均的な支出を基準に「家計ベースライン(=基本生活費)」を設定しており、実際の支出とこのベースラインを比較することで、直近の支出トレンドや家計の健全性をチェックするようにしています。また、我が家は夫婦+子ども2人(小学生・保育園児)の4人家族です。

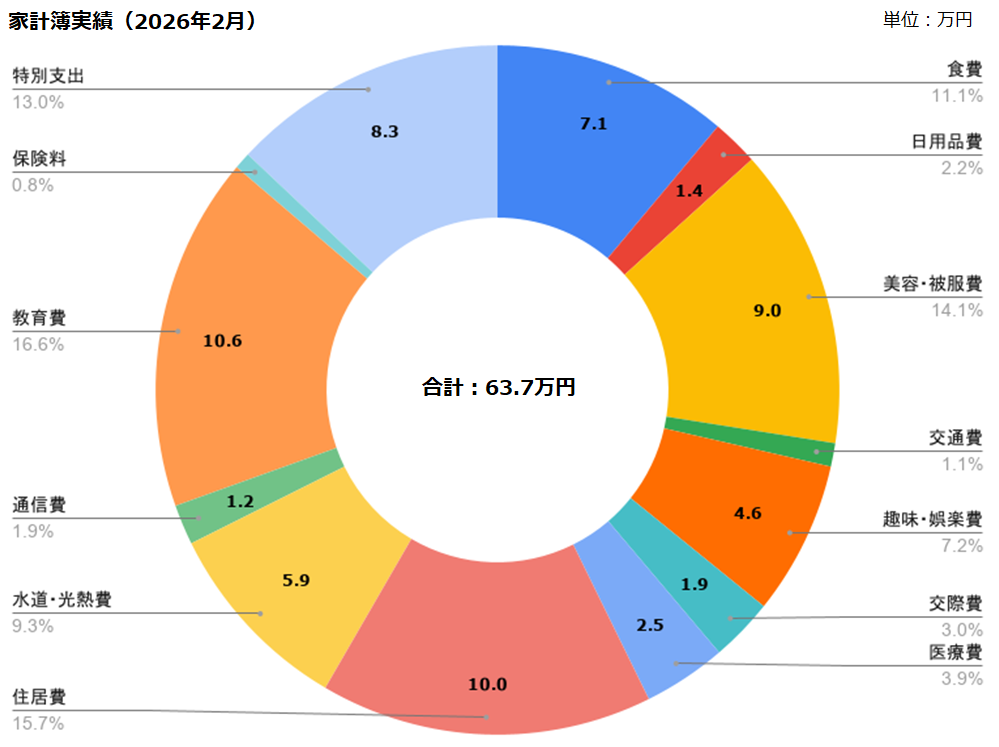

支出の実績値は63.7万円。2か月連続の超過は“節制モード”を緩めた結果でもある

2026年2月の家計(支出)の実績は以下の通り。家計簿アプリに記録した日々の支出をもとに、アプリが自動で集計してくれたものをグラフ化しました。なお、各数値は1,000円未満を切り上げ、端数を丸めています。

月全体の支出は63.7万円。我が家の家計ベースラインである48.3万円と比較して+15.4万円と、幅は小さくなったものの2か月連続の大幅超過となりました。

2月も特別支出を計上しているほか、恒例の教育費、加えて美容・被服費や趣味・娯楽費でも大きな上振れが生じています。ただし、これは今までのように「思いがけず結果的に支出が増えていた」という背景ではなく、「ある程度、意図的に支出を増やした結果」という性質のものです。

いつもどおり次章で費目ごとに具体的に分析しつつ、今回は支出に対する近ごろの心境の変化についても簡単に触れておきたいと思います。

費目ごとに分析。今回も特別支出のほか複数の費目でベースラインを超過

続けて、費目ごとに実績と家計ベースラインとの差額を確認します(単位:万円)。

- 食費7.1万円(-2.9)

外食が少なかったほか、スーパーでの食料品調達も普段の月より少なく済んだことが家計ベースラインを大きく下回った要因です。

ただし、意識的に買い出しの回数を制限したというよりも、結果的にこのようになったというだけ。三菱UFJカードの優遇制度といったお得情報の活用は意識しつつも、過度に引き締めを図っているわけではありません。単に、2月は日数が少ないから、といった程度の背景かもしれません。

- 美容・被服費7.0万円(+2.0)

この費目は妻の洋服や美容院、化粧品類が主な構成要素で、僕は詳細までは気にかけないようにしています。

・・・というのが普段のテンプレートですが、2月に関しては割と明確で、僕が普段履き用のスニーカーを新調したことが背景にあります。近ごろはミニマリスト的な発想から靴の数を減らし、履き潰す前提で運用しています。しかし、手元の靴は10年選手で既にボロボロ。保育園の送迎など、人目に触れる際にさすがに恥ずかしいレベルになってきたので、久しぶりに新しい靴を買いました。

選択したのは以前から気になっていたon。新製品の「Cloudtilt Remix」です。半月ほど履いて感じているのは、評判に違わない歩きやすさと疲れにくさ。前の靴は長時間歩くと足の痛みや疲れを感じることがしばしばありましたが、Cloudtilt Remixをメインで履き始めてからは、まさに疲れ知らずといったところです。デザインもシンプルで格好よく、いい買い物でした。もう一足買い足すことも前向きに検討中です。

なお、on製品は人気のためか街のショップではあまり見かけないため、公式オンラインストアで購入しました。家の中での試し履き程度であれば交換可能で、サイズ違いにも対処できるためです。購入時、on公式オンラインストアは楽天リーベイツ経由で5.0%の楽天ポイントバック対象となっていたため、これも活用しています。

- 趣味・娯楽費4.6万円(+2.1)

ちょっとしたイベントに家族で出かけたりもしましたが、こちらも家計ベースライン超過の理由は僕の個人的な買い物。趣味である写真の現像(編集)環境を整えるため、初めてモニターキャリブレーターを導入しました。

前々から異なるデバイス間(デスクトップPC、ノートPC、スマホ、iPadなど)での色の微妙な違いが気になっていたので、意を決してデスクトップPCを正確な基準とした環境を整備することにした背景です。複雑な編集環境を持っているわけではないので、エントリーモデルの「Datacolor Spyder Express」を選択しています。

最終的には見る人のデバイス次第ではあるものの、「少なくとも自分の環境では正しい色で編集できている」という納得感を得ることはできたと思います。

リンク - 交際費1.9万円(+1.4)

2月の交際費は、妻の交友関係(公私問わず)が主因だったので詳細は割愛。公、すなわち仕事関係の懇親会における自己負担がいつもより多かったようです。

年度末にかけては歓送迎会もあるでしょうから、3月4月も似たような傾向になるかもしれません。 - 医療費2.5万円(+1.5)

1月に続き、軽い風邪による通院や、保険適用外の治療が重なったことで、家計ベースラインを超過しました。大病ではなく概ね健康に過ごせているので、特に詳細までは気にせず、深堀りもしないことにします。 - 水道・光熱費5.9万円(+1.9)

2か月に1回の水道料金の請求月だったことが要因であり、過去の実績と比較しても、特に大きく使用量が増加しているわけでもありません。こちらも、特に詳細までは気にせず、深堀りもしないことにします。 - 教育費10.6万円(+3.1)

ここ数か月に引き続き、家計ベースラインを大きく超過した費目となりました。1月の家計簿実績でも触れたとおり、子どもの習いごとをひとつ増やしていることが原因です。年度末までを並行期間としつつ、取捨選択をおこなうことで4月以降は最適化できればと思います。 - 特別支出8.3万円(+8.3)

冒頭の“本日の撮り”でも触れたとおり、家族で旅行に出かけました。週末を利用した一泊二日旅行ではあったものの、家族4人となると、昨今の物価高騰も踏まえれば10万円程度の出費となってしまうことはやむを得ません。

子どもたちはホテル内のアスレチックや遊戯場、大人は温泉、そしてビュッフェとたくさん楽しむことができたので、いい思い出作りができたと思います。 - 日用品費1.4万円(-0.3)、交通費0.7万円(-0.3)、住居費10.0万円(±0.0)、通信費1.2万円(+0.1)、保険料0.5万円(-1.5):合計-2.0万円

これらの費目は、家計ベースラインとの差はあるものの、金額は誤差といえる範囲。したがって、詳細な分析は省略します。生活の中での小さな変動はあるものの、大局的な傾向に影響するものではないと判断しています。

FI志向を弱めた結果が反映された家計簿だった

1月に引き続き、2月の家計もベースラインからは大きく超過する結果となりました。今までであれば、“右肩上がりの家計とならないよう、気を引き締めたい”といったまとめをするところです。しかし、記事冒頭でも触れたとおり、今回の超過はある程度意図的に財布の紐を緩めた結果でもあります。

というのも、このブログを始めた当初は、できるだけ早いFI(Financial Independence:経済的自立)状態の達成を目指しており、その一環として節約も重視してきました。

その後、時短勤務による働き方の変化を経験することで、適度に働きつつ家庭や趣味とのバランスも取れた、“ほどよい充実感”の中で今を生きることができるようになっています。その結果、フルタイム勤務ほどではないにせよ、労働収入も一定程度は続く見込みであり、「必要なものであれば、ある程度は我慢せずともお金を使っても構わない」という思考に変化しつつあります。

こうした背景もあり、2月は僕自身の被服費や趣味・娯楽費といった、これまでは買わない理由を探して我慢してきたものに対する出費が増える形となりました。この傾向は3月以降も続くと見込んでいます。

なお、このような心境の変化については、また別の機会に記事としてまとめてみたいと思います。