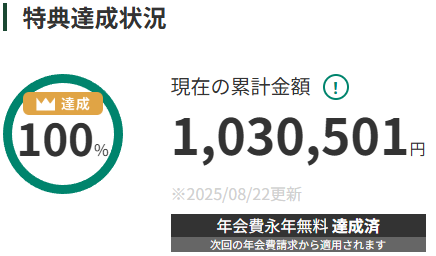

先日、三井住友ゴールドNL(Mastercard)の年間利用額が100万円を突破し、いわゆる「100万円修行」を無事に達成しました。カードを使い始めてからまだ半年ほどですが、生活費決済や投信積み立てを集約した結果、想定よりも早くゴールに到達できました。この達成を機に、現在のメインカードは三井住友ビジネスオーナーズゴールド(Mastercard)へ切り替えました。この経緯は先日の記事で紹介しましたが、今回は一区切りとして「100万円分の決済をどう使ったのか」を振り返ってみたいと思います。なお、50万円到達時点でも同じようにまとめ記事を書いているので、そちらとの比較も交えながら見ていきます。

基本方針は変わらず。これを起点に各種スマホ決済サービスにチャージ

三井住友ゴールドNL(Mastercard)の魅力は、還元率の高さ(ボーナスポイント込みで最大1.5%)とJAL Payへのチャージが可能である点にあります。特に、JAL Payは更にau PAYや楽天ペイといった他のスマホ決済サービスにチャージすることができるため、還元率を上乗せできるのが大きな強みです。

僕は、三井住友ゴールドNL(Mastercard)を起点にして、店舗や利用シーンに応じて楽天ペイ・au PAY・ANA Payなどを使い分ける運用を基本としています。各決済手段の具体的な使い分けやルートの詳細については、過去の記事に整理してあります。

こうした運用を続けていた結果、カード取得から3か月あまりで到達した50万円達成時点での決済内訳は、JAL Payへのチャージが大半を占める結果となっていました。

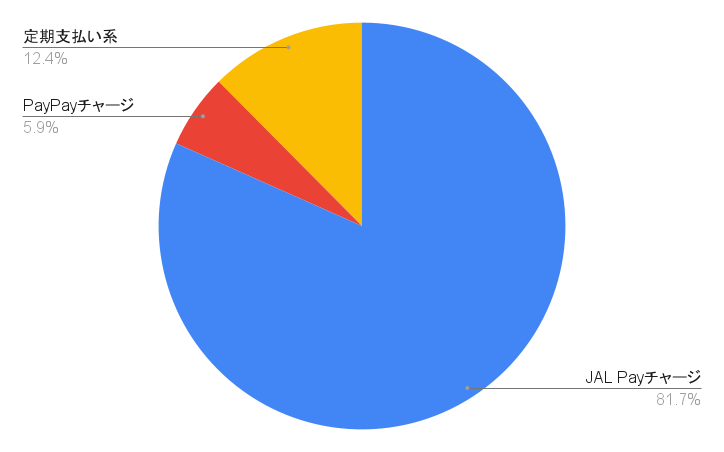

決済内訳はやはりJAL Payチャージが中心

では、100万円到達時の決済内訳はどのようになったのか。結論からいえば、想定どおり今回もJAL Payチャージが中心でした。具体的な割合は以下の円グラフのとおりです。

使い方を変えていないため、当然といえば当然の結果です。それでも、こうして節目ごとに内訳を整理すると「どこで支払いが集中しているのか」が改めて見えるので、僕にとっては良い記録になっています。

JAL Payチャージは決済の大半を占める主力ですが、僕にとってはあくまで“土管”です。さらに別の決済サービスへ流すことで、還元率を上乗せしています。僕の場合、具体的には次の4点となります。

- Suica(→ au PAY or ANA Pay)

- 街・ネットのお店(→ au PAY or ANA Pay)

- 街のお店(→ ANA Pay → 楽天Edy → 楽天ペイ)

- 楽天証券での投資信託積み立て(同上)

この中でも最優先で活用しているのが楽天ペイです。最大4.0%の還元率が得られるため、コード決済を利用できる店舗では基本的に楽天ペイ一択。特別な優遇がない限りは、まず楽天ペイを選ぶようにしています。

なお、その他内訳のうちPayPayチャージは「ソフトバンク・ワイモバイルまとめて支払い」を経由したものです。楽天ペイがコード決済の主力となっているため、PayPayしか使えないお店に遭遇しない限り出番はありません。また、通常決済はコード決済やプリペイドカードが利用できなかったため、やむを得ず三井住友ゴールドNLで直接決済したケースです。

ビジネスオーナーズゴールドでもこの方針は変わらない

三井住友ゴールドNL(Mastercard)での100万円修行を達成したことを受け、現在のメインカードは三井住友ビジネスオーナーズゴールド(Mastercard)に切り替えています。

ただし、ビジネスオーナーズの基本性能はゴールドNLとほぼ同等。JAL Payチャージを中心としたルートもそのまま活用できるため、ビジネスオーナーズにおいても決済方針や内訳にも大きな変化はないはずです。

したがって、今後は「しっかりと決済を積み上げられるか」を継続的に確認していくことになりそうです。しばらく利用を続けて100万円修行を再びクリアした際には、また今回のように決済内訳をまとめてみたいと思います。