本日の撮り(?)。三井住友ゴールドNL(Mastercard)を新規に取得しました。Vと同じくグリーンを選択。Mastercardのロゴとのコントラストがなかなかいい感じではないでしょうか。といっても、このカードをお店で提示することは殆ど無いでしょうけど。以前は年に数枚程度のペースでクレジットカードを取得していた気がしますが、カードの断捨離を進めたこともあってかなり久しぶりの新規取得。記念の一枚を撮っておきました。

前々から言及していたお得な決済ルートの改善。現在のメインカードである三井住友ゴールドNL VISAの年間100万円決済の達成見通しが立ったことから、ようやく今般Mastercardブランドを追加取得しました。Mastercardブランドを起点にすることでJAL Payやau PAYへのチャージが可能となったため、これを機に決済ルートも大幅に見直すことにしました。見直しにより経由するルートが多少複雑になったものの、VISAブランドを起点としていたときと比較して、還元率をかなり上げることができました。

決済ルート検討にあたっての前提条件をおさらい

決済ルートの改善検討の前にまずは前提条件のおさらいから。僕は先人の方々が築き上げてきた様々なお得ルートも踏まえつつ、自身の決済環境(生活圏内にあるお店や利用するお店はどこかなど)やポリシーを加味したうえで、最適なルートを定めるようにしています。この点は、VISAブランド起点の決済ルートを整理した記事でも触れたとおりです。

上掲の記事でまとめた前提条件は、今回の改善検討においても基本的には変わりません。以下に概括して再掲しておきます。

- 年間決済額は100万円は固いものの、200万円には到達しない程度

- SBI証券で三井住友カードによるクレカ積立を利用

- スマホはAndroidを使用。手持ちのApple製品はiPadのみ

- 手間を掛けた最高還元率ではなく“ちょうどいい具合”を狙う

改善検討にあたって注意するべきは一点目。この年間決済額には投信のクレカ積立分は含めていません。多くの場合、投信積立はクレジットカードの年間利用ボーナスの積算対象外であるためです。ところが、Mastercardブランドを新規取得したことで最終的に楽天キャッシュに流せるようになり、これを楽天証券での投信購入に充てることができます。

これによって、投信積立に係る決済も年間決済額に計上できるようになり*1、この結果、僕の場合は年間決済額の見通しが200万円程度まで上昇することになります。

Mastercardブランドを起点に改善した2025年2月現在の決済方法

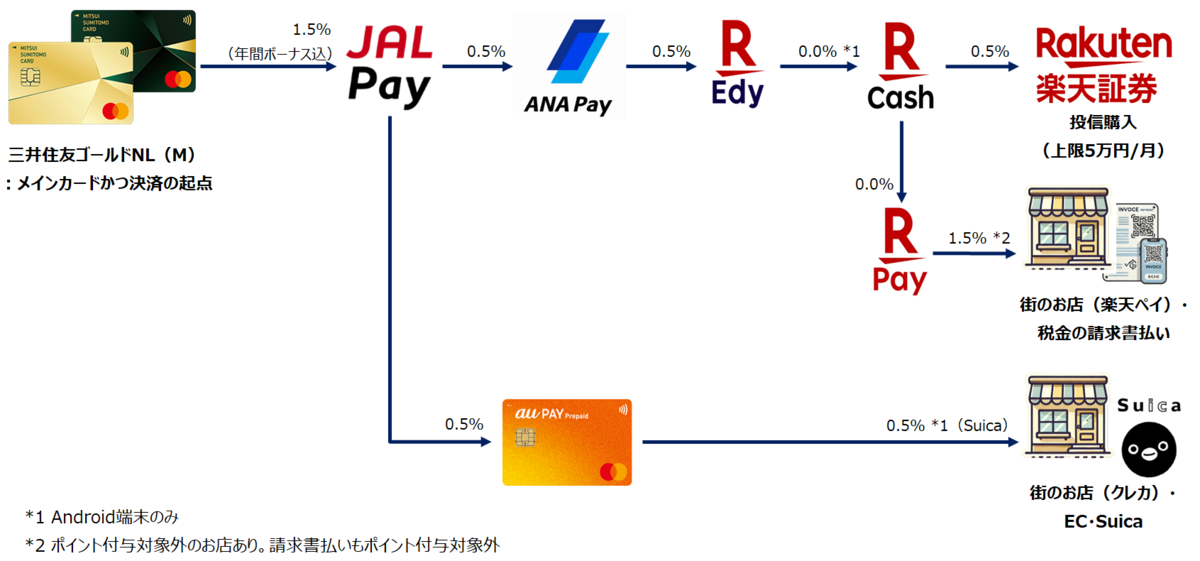

前提条件を踏まえたうえで、三井住友ゴールドNL(Mastercard)を起点に改善した決済方法がこちら。

最終的な出口(決済先)ごとに、以下のようにルートを分けています。

- 楽天証券での投資信託購入(合計還元率:3.0%)

楽天証券では楽天カードによる投信積立のほか、楽天キャッシュでの積立も可能です。これ自体の還元率は0.5%であり大したものではありませんが、楽天キャッシュへチャージする際に、三井住友ゴールドNL → JAL Pay → ANA Pay → 楽天Edyと経由することで合計3.0%まで高める*2ことができます。

加えて重要なのは、前述のとおり三井住友ゴールドNLの年間100万円決済の対象に計上されること。これによって100万円決済達成のハードルはかなり下がります。僕はau PAYカードによる投信積立の還元率改悪を受けてこれを解除したため、au PAYカード向けの資金を楽天キャッシュ向けに振り直す形で、新たに楽天キャッシュでの投信積立を設定しました。

- 街のお店での楽天ペイ決済・税金の請求書払い(合計還元率:4.0% or 2.5%)

投信積立のほか、楽天キャッシュは街のお店での楽天ペイ決済(コード払い)や税金の請求書払いに充てることができます。特に前者は投信積立と異なり1.5%のポイントが付与されるため、街のお店では積極的に楽天ペイを決済方法に選択することになります。

また、ポイント付与対象外ではあるものの税金の請求書払いも可能なため、LINE Pay(チャージ&ペイ)のサービス終了後の代替決済手段としても使用します。なお、ほかにも楽天ペイは一部のお店ではポイント付与対象外となっており、この“一部”には意外と有名どころが含まれている点は注意が必要です。

- 街のお店でのクレカ決済・EC決済・Suicaチャージ(合計還元率:2.5%)

楽天ペイ(コード決済)が使えない街のお店、インターネットショッピング、SuicaへのチャージにはJAL PAYからau PAYを経由します。特に街のお店では、プリペイドカードでありながらタッチ決済とICチップも搭載しているau PAYプリペイドカードはとても有用です。

インターネットショッピングやSuicaチャージはANA Payでも可能なのでここは好みの問題ですが、僕はできるだけチャージ残高を分散させたくないので、ANA Payには土管としての役割に徹してもらうことにします。

今後の検討事項。100万円決済達成に備えてサブカードの追加を検討

最後に、今後に向けたさらなる検討事項に触れておきます。前述のとおり、今回の改善の結果、楽天証券における投信積立を年間決済額に計上できるようになり、僕の年間決済額は200万円を超えることが予想できます。

ところが、三井住友ゴールドNLのボーナスポイントの付与は年間100万円決済達成時の一回のみで、仮に200万円決済を達成しても追加のボーナスポイント付与はありません。このため、年間100万円決済の達成後はサブカードに切り替えることを検討します。

サブカードの有力候補はJQエポスゴールドもしくは三井住友ビジネスオーナーズゴールド(Mastercard)のいずれか。両者ともに基本還元率は0.5%と低いものの、三井住友ゴールドNLと同様に年間100万円決済の達成でボーナスポイントが付与されるため、これを含めた最大還元率は1.5%になります。

僕の場合、JQエポスゴールドは現状も選べるポイントアップ(3選)を活用して定期払いの保険料や水道光熱費の支払いに使用しています。しかし、今回の決済ルートに当てはめると、JAL Payチャージが不可*3でANA Payが起点になるため最終的な合計還元率が若干低下してしまいます。加えて先日、通常のエポスゴールドは3選の還元率が改悪(1.5% → 1.0%)されることが発表されました。

幸いJQエポスゴールドは対象外ですが、いずれは同様の改悪がされるであろうことを考慮すると、サブカードとしては三井住友ビジネスオーナーズゴールド(Mastercard)が有望ではないかと考えています。これはビジネス向けカードの位置づけではあるものの、サラリーマンが副業で使用するカードの扱いとしても申し込み可能。機能は三井住友ゴールドNL(Mastercard)とほぼ同等であるため、これの年間100万円決済達成の見通しが立った段階での追加取得を検討したいと思います。