本日の撮り。今年の年末年始は日の並びが良く、長めの休暇を取ることができそうです。案件が決まらぬまま年を越すかと思っていたところ、何やら回っていなさそうな気配も感じる仕事から声がかかりました。今までと変わらず平穏無事に過ごせれば良いのですが。“撮り”や執筆機会を含む日々の暮らしに影響しないことを祈るばかりです。

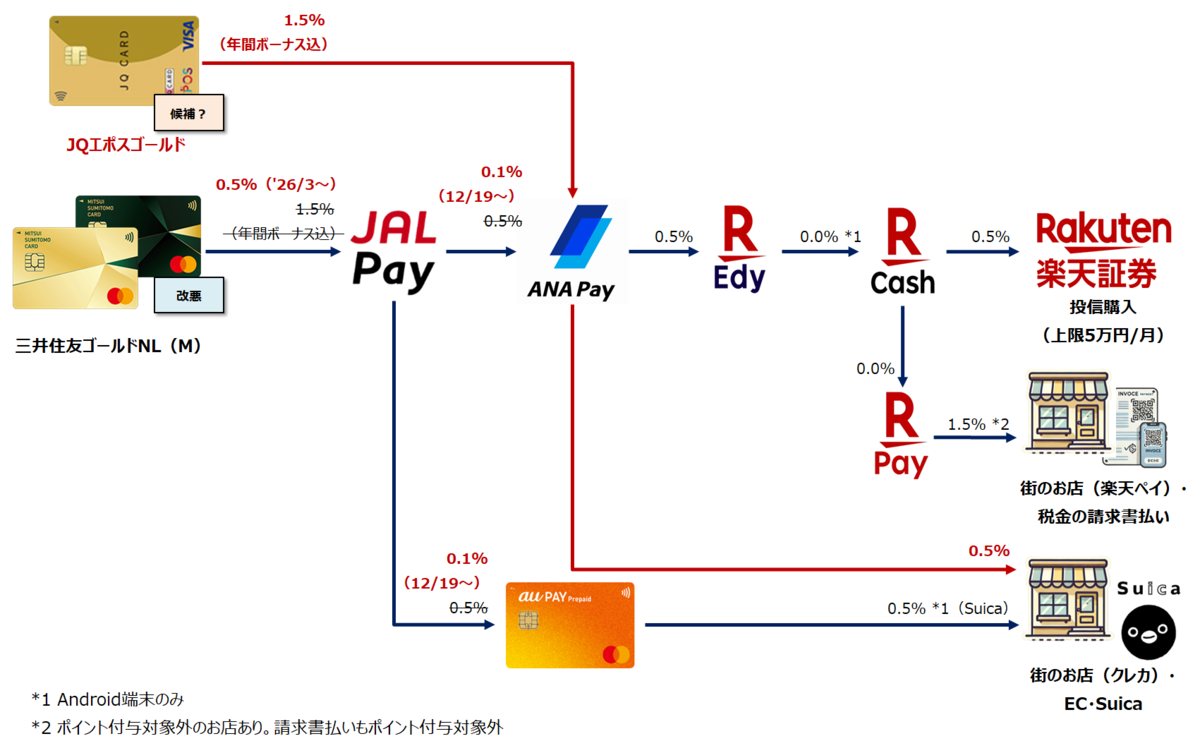

先日の記事で報じたとおり、三井住友カードは“100万円修行”の集計対象からJAL Payやau PAYへのチャージを除外します(2026年3月1日~)。僕は、メインカードとして三井住友ゴールドNLとビジネスオーナーズゴールド(Mastercard)の2枚を活用しているため、この改悪の影響を否応なく受けることになります。折しも、ビジネスオーナーズゴールドの“100万円修行”が達成間近に迫っています。これをクリアした後に続く、2026年からの次なる決済ルートを検討しなければなりません。現状、素案としてはできつつあるものの、腹落ちするほどの確信には至っていないのが正直なところです。

三井住友カードを決済ルートに組み込むことが困難に

改悪の詳報については先日の記事で触れましたが、要点をまとめると「JAL Payやau PAYへのチャージが、“100万円修行”の集計対象から除外される」というものです。適用開始は2026年3月1日の利用分からとなります。

これにより、三井住友ゴールドNLからJAL Payへのチャージを起点とした決済ルートを使い続けていると、年間100万円利用によるボーナスポイント(10,000ポイント)が受け取れなくなります。加えて、SBI証券でのクレカ積立についても、還元率の低下は避けられません*1。

代替ルートを検討しようにも、三井住友カードではJAL Pay以外でも“100万円修行”の対象外とされている決済手段が少なくありません。例えば、ANA Payや楽天Edyはいずれも対象外。IDAREやRevolutは、記事執筆時点ではまだ除外されていないようですが、海外での決済機会がほとんどない僕にとって、高還元を追い求めるためだけに新たに利用環境を整えるのは少々億劫にも感じられます。

こうした状況を踏まえると、複数の決済手段を組み合わせてポイント還元率を積み上げる、いわゆる“決済ルート”の構築において、三井住友カードの組み込みが難しくなったと言わざるを得ません。僕の場合、実用面も考慮すると「Vポイントアッププログラムの対象店舗」や、「どうしてもクレジットカード決済が必要な場面」での利用が現実的な落としどころになりそうです。

なおこの結論は、以前VISAブランドでのお得な決済ルートを検討した際に辿り着いたものとほぼ同様です。1年近くを経て、Mastercardブランドも同じ土俵まで後退してしまったことになります。まさに栄枯盛衰…

新たにJQエポスゴールドやV NEOBANKデビットの活用を検討

三井住友カードに代わる新たなメインカードとして、まず候補に挙がるのは「PayPayカード」「PayPayカードゴールド」ではないでしょうか。これらはJAL Payへのチャージが可能で、かつポイント還元の対象にもなります。また、PayPayステップの条件を満たすことで還元率が0.5%上昇し、ノーマルカードで1.5%、年会費11,000円のゴールドカードでは2.0%になります。

ただし、このPayPayステップの条件である「月30回以上の支払い」「月10万円以上の利用」は、必要最低限の決済しか行わない僕の生活スタイルでは、いずれも達成が難しいのが実情です。少額決済を積み上げる方法もあるようですが、手間と管理の煩雑さに気が引けてしまい、PayPayカードの採用は現時点では見送ることにしました。

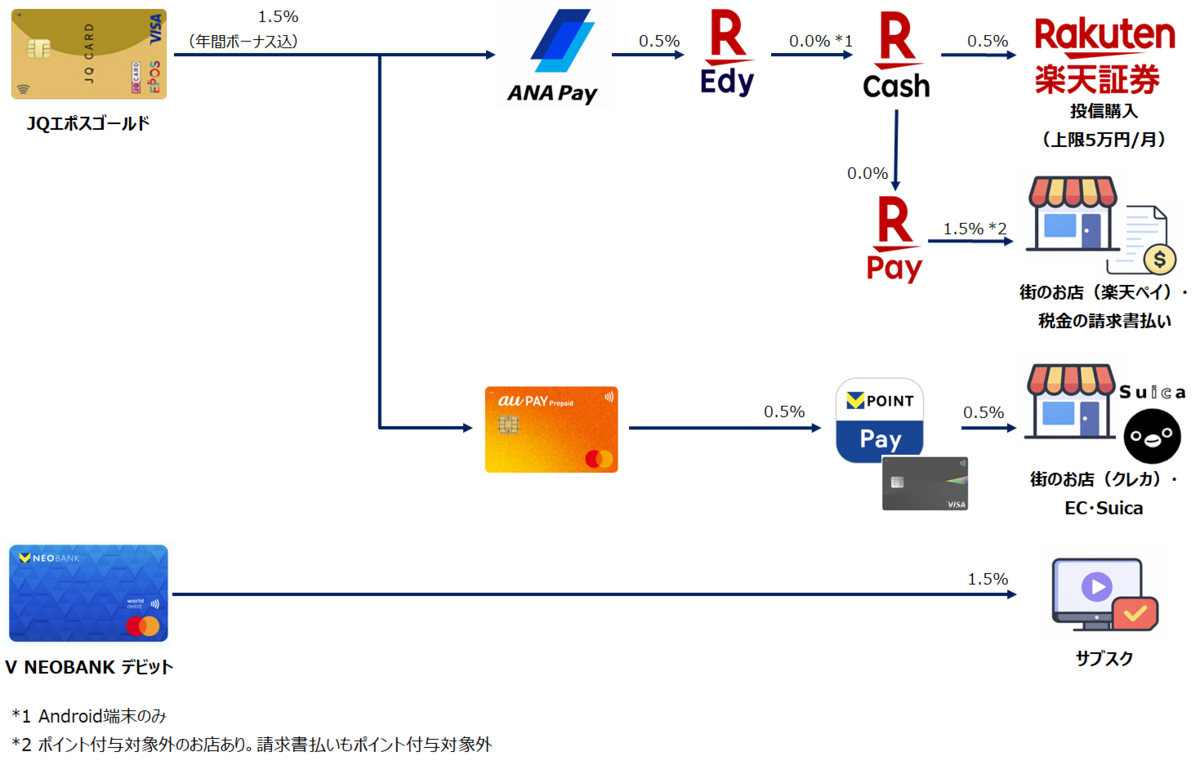

そこで、僕が検討しているのは「JQエポスゴールド」と「V NEOBANKデビット」を組み合わせた決済ルートです。JQエポスゴールドはVISAブランドのため、JAL Payチャージは手数料負けしてしまうものの、ANA Payへのチャージも可能です。さらに、VISAブランドでありながらau PAYへのチャージにも対応しているため、三井住友カードに近しい運用ができます。

三井住友カードと同様、年間100万円決済を達成すればボーナスポイント(10,000ポイント)が付与され、これも加味した理論上の最大還元率は1.5%です。また、「選べるポイントアップショップ」を活用すれば、さらなる上乗せも可能です*2。

また、V NEOBANKデビットの魅力は、特別な条件なく還元率1.5%を得られる点にあります。特に、プリペイドカードでは支払えない光熱費や保険料といった定期支払い(サブスク)をこのカードに集約すること考えています。

また、今回の見直しを機に、「VポイントPay」も決済ルートに組み込むことにしました。これは三井住友カードが発行するバーチャルプリペイドカードで、au PAYやV NEOBANKデビットからのチャージが可能です。さらに、Oliveフレキシブルペイを「ポイント払いモード」にすると、VポイントPay残高から支払うようになるため、実質的にリアルカードも利用可能です。街のお店で楽天ペイが利用できない場面では、主力となっていくことが期待できます。

結論は先送り。“100万円修行”をすっぱり諦めるか

しかし検討を進めると、JQエポスゴールドを躊躇なく採用するほどの決定的な優位性は見いだせないという結論に行き着きます。“100万円修行”を達成して得られるのはボーナスポイントのみで、三井住友カードのように投信積立にまで還元が波及するわけではないためです。

こう考えると、いっそのことV NEOBANKデビットに決済を集約してしまってもよいのではないか、という構想も浮かんできます。特別な条件なしで常時1.5%の還元率が得られ、これはボーナスポイント込みのJQエポスゴールドと同等です。光熱費や保険料といった定期支払いも集約できる点を踏まえると、運用はかなりシンプルになります。

一方で、クレジットカード決済は引き落としが即時ではなく月1回にまとまるため、支出管理という意味では一定のメリットがあるといえそうです。

そしてもう一点迷っているのが、三井住友カードの“100万円修行”を諦めるのかという点です。完全に切り離すのか、或いは年間10万円決済によるクレカ積立還元率0.75%だけを狙うのか。この点も、まだ決断するに至っていません。

いずれにしろ多少の猶予はあるため、もう少し検討を重ねたいと思っています。ビジネスオーナーズゴールドの修行の進捗状況を踏まえると、年内には結論を得たいところです。