「東京都でコード決済を使うと10%還元。来週のキャンペーン開始に向けて下準備」の記事を執筆するにあたり、キャンペーン対象である主要4ペイにどのようにチャージするか、僕としても改めてルートを整理しました。この結果も踏まえて、今回の記事では僕の決済方法に改善の余地があるのかを検討したいと思います。結論としては、決済の起点である三井住友ゴールドNLにいよいよVISAのほかにMastercardを追加すべきときのようです。

決済方法を検討するにあたっての前提条件を整理する

”最もお得な決済方法”というと「あのカードからこれにチャージして、更にそれにチャージして・・・」といった、ルートの情報が多く出回っています。これら先駆者の方々がまとめてくださった情報も踏まえつつ、僕自身の決済方法は次のような前提条件を加味して決めています。家計管理の記事でも触れた通り、こういったものは理論上の最適解を念頭に置きつつも、各々の事情や考えによってアレンジしていくものだと思っています。

- 年間決済額は100万円は固いものの、200万円には到達しない程度

「年間100万円以上決済するとボーナスポイント加算」というクレカも結構多いので、年間決済額としてどれくらいを見込むかは非常に重要です。お得な決済ルートを意識しすぎて決済が分散した結果ボーナスポイントを得られず、なんて事態は回避しなければいけません。また、背伸びして決済額を増やすことで無駄に生活レベルが上がってしまっては本末転倒です。 - SBI証券で三井住友カードによるクレカ積立を利用

メインの証券口座はSBI証券。クレカ積立の還元率はカード種別でも変わるものの、今年2024年の春からは年間決済額も還元率を決める要素に加わりました*1。僕の場合はゴールドNLを使用しており、先のボーナスポイントとこの件があるので、100万円決済は毎年必達になります。 - スマホはAndroidを使用。手持ちのApple製品はiPadのみ

14年前に初めてスマートフォンを手にした時にdocomoユーザーだったためiPhoneを選択できず、Androidの操作性に慣れてしまったこともあって、以来キャリアを変えてもずっとAndroidユーザーです(会社支給のiPhoneは持っていますが)。したがって、Apple Payが登場する決済ルートは基本的に採用できません。ただし、iPadは所持しているので「xxペイからyyペイにApple Payでチャージする」というように、単に土管として利用するだけでリアル店舗での決済が不要な場合はiPadのウォレット機能でも問題ない場合もあります。 - 手間を掛けた最高還元率ではなく”ちょうどいい具合”を狙う

これは定性的な前提なので最後に。個人的に、いくら高還元でも手順が煩雑すぎるルートは避けたいという思いがあり、基本的には家でスマホをポチポチするだけで達成できるルートを目指しています。したがって、ひと昔前の「5万円チャージしたnanacoを複数枚用意してセブンで請求書払い」も今の「Apple PayのWAONでミニストップで楽天ギフトカード購入」も不採用としています。

前提条件を踏まえた2024年12月現在の決済方法

前提条件も踏まえて、2024年12月現在の僕の決済方法をまとめてみます。東京都のキャンペーンに触れた記事ではQRコード決済にフォーカスしましたが、クレジットカードの随時決済や定期決済も含めると以下のようになります。

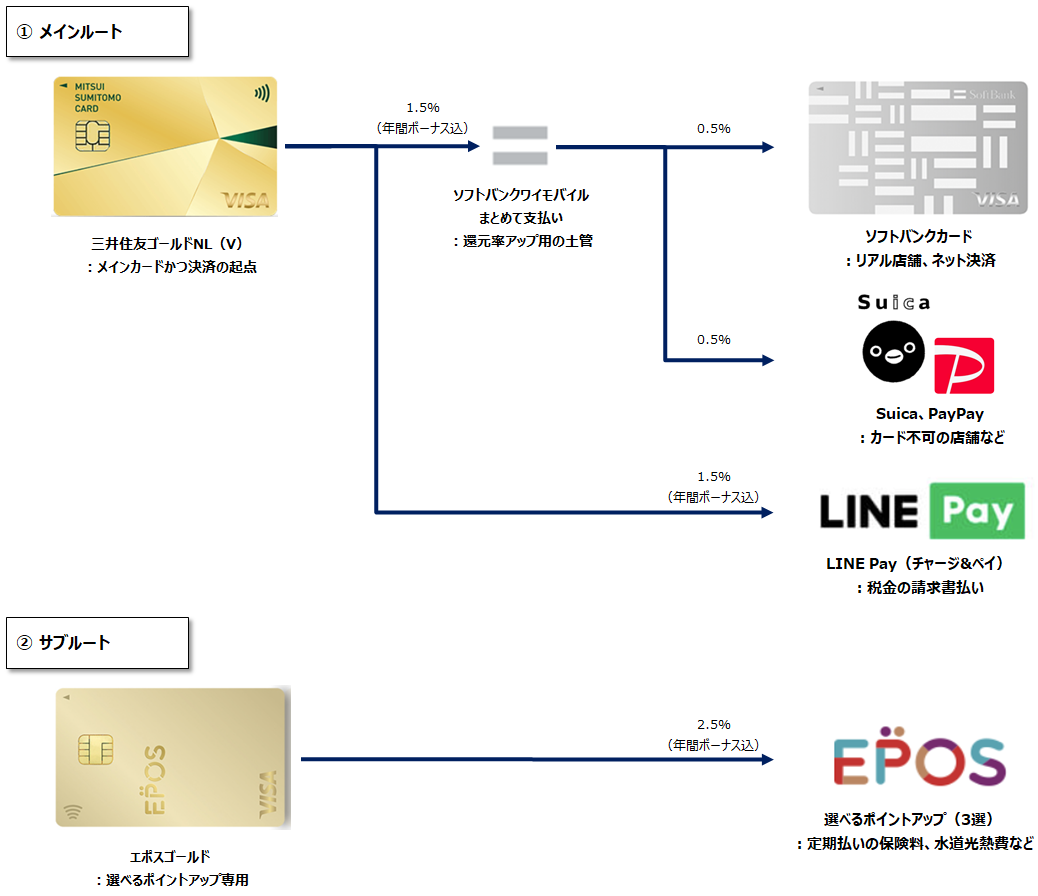

- メインルート。前提条件1,2の通り、三井住友ゴールドNLでの年間100万円決済達成を最優先としているため、基本的にこのカードを決済の起点としています。AndroidだとMastercardコンタクトレス決済が不可のためブランドはVISA。少しでも還元率を上乗せすべく、ソフトバンクカードやこれを経由したSuicaやPayPayで決済しています。また、請求書払いはLINE Payのチャージ&ペイで決済しています。

- サブルート。プリペイドカード決済不可の定期支払いのうち、エポスゴールドの選べるポイントアップ(3選)対象の決済。具体的には生命保険料と水道光熱費を対象にしています。

なお、三井住友ゴールドNLでの100万円決済を達成した後は、メインルートのカードをエポスゴールド(こちらも100万円決済でのボーナスポイント狙い)、或いは適当な1%還元カードのいずれかに切り替えるよう、その時点での決済見込み額を考慮して決めています。前提条件1の通り、僕の年間決済額は200万円いくかどうかのため、毎年この検討が必要になってきます。

VISAブランドでは改善の望み薄。Mastercardの追加&移行を検討

今回の記事執筆のタイミングで現状の決済方法から更なる還元率の上積みを狙うべく改善を検討してみましたが、結論としてはなかなか難しい。決済起点の三井住友ゴールドNLがVISAブランドであることが最大の要因で、なぜなら今話題の決済ルートはMastercardブランドからのチャージが実質的に必須となるためです。

- JAL Pay(→ ANA Pay → 楽天Edy → 楽天キャッシュ → 楽天ペイ)

VISAブランドでもチャージできるものの、手数料2.75%が発生する - ANA Pay(→ 楽天Edy → 楽天キャッシュ → 楽天ペイ)

VISAブランドでもチャージできるものの、ポイント還元対象外(100万円利用対象にもカウントされない)。ソフトバンクカードからのチャージは不可 - 楽天Edy(→ 楽天キャッシュ → 楽天ペイ)

同上 - au PAY(→ リアル店舗、請求書払い)

VISAブランドではチャージ不可

僕が今までVISAブランドを使用してきた背景としては、AndroidでMastercardコンタクトレス決済が使えないこともありますが、もう一つの大きな理由はLINE Payのチャージ&ペイで請求書払いができること。しかし、これもLINE Payの終息に伴い2025年4月23日で終了します。

こうなると請求書払いの代替決済方法も用意しなければならず、いよいよMastercardブランドを追加の上、メインカードに移行すべき理由が整ってきたように思います(ちなみに、Mastercardブランドを追加した場合の請求書払いは楽天ペイかau PAYが有力候補)。

今はVISAブランドでの100万円決済を目指して6割ほど進捗中のため、これの達成目処が立ってきたところでMastercardブランドを追加発行、移行していくことにする予定です。SBI証券のクレカ積立における使用カード切替のタイミングなど、移行に際してポイントの取り逃がしがないように意識すべき点もありそうなので、移行後の決済方法も含めて整理の上で追々記事にしたいと思います。

*1:僕の使っているゴールドNLの場合、年間決済額10万円未満で0%、10万円以上100万円未満で0.75%、100万円以上で1.0%