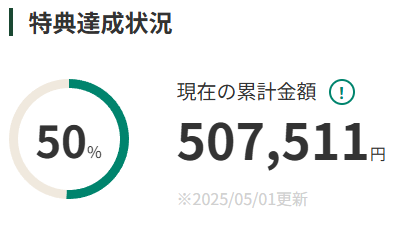

決済ルートの最適化を目的に、メインで利用するクレジットカードを三井住友ゴールドNL(Mastercard)に切り替えてから約3か月が経過しました。このカードは年間100万円決済を達成することでボーナスポイント10,000ポイントが得られる(実質還元率1.5%)とともに、次年度以降の年会費も無料になります。この所謂“100万円修行”の達成を目指して計画的に決済を重ねてきましたが、3か月の時点で早くも50万円を突破し、折り返し地点を過ぎました。そこで、50万円突破時点での決済内訳を振り返りつつ、100万決済達成後に備えた次のカードもあらかじめ検討しておきたいと思います。

- 基本方針は三井住友ゴールドNL(Mastercard)を起点に各種スマホ決済サービスにチャージすること

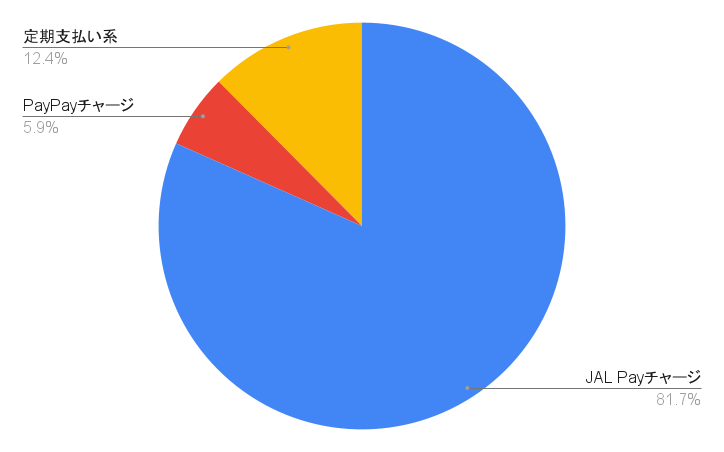

- 決済額50万円突破時点での内訳を整理。ほとんどをJAL Payチャージが占める

- 100万円決済達成後の戦略を考える。三井住友ビジネスオーナーズゴールドが最有力候補

基本方針は三井住友ゴールドNL(Mastercard)を起点に各種スマホ決済サービスにチャージすること

僕がメインカードとして三井住友ゴールドNL(Mastercard)を選択した理由は、還元率の高さ(ボーナスポイント込みで最大1.5%)とJAL Payへのチャージが可能である点にあります。特にこの「JAL Payチャージ」が重要で、JAL Payから更にau PAYや楽天ペイといった他のスマホ決済サービスにチャージすることができるため、還元率を更に上乗せできることが大きなメリットです。

このため、三井住友ゴールドNL(Mastercard)を起点にして、店舗や利用シーンに応じて楽天ペイ・au PAY・ANA Payなどを使い分ける運用を基本としています。各決済手段の具体的な使い分けやルートの詳細については、以下の記事でまとめています。

なお、以前は三井住友ゴールドNL (VISA)をメインカードにしていましたが、VISAブランドではJAL Payやau PAYへのチャージができない*1ため、各種スマホ決済サービスへチャージすることによる還元率の上積みが困難であるという制約がありました。Mastercardブランドへの切り替えによって、より柔軟な決済戦略と高還元ルートの構築が可能になりました。

決済額50万円突破時点での内訳を整理。ほとんどをJAL Payチャージが占める

メインカードの切り替えから約3か月で、三井住友ゴールドNL(Mastercard)での決済額が50万円を突破しました。この時点での決済内訳を確認すると、想定どおりJAL Payへのチャージが大半を占める結果となっています。

これは上掲のとおり、三井住友ゴールドNL(Mastercard)はあくまで決済の起点であり、ここから各種スマホ決済サービスにチャージすることでポイント還元率を最大化する戦略を採っているためです。

また、100万円決済の確実な達成を目的に、光熱費や通信費などの定期支払いもこのカードに集約しましたが、現在の決済ペースを考慮すると、ここまで徹底しなくても十分達成可能だったかもしれません。

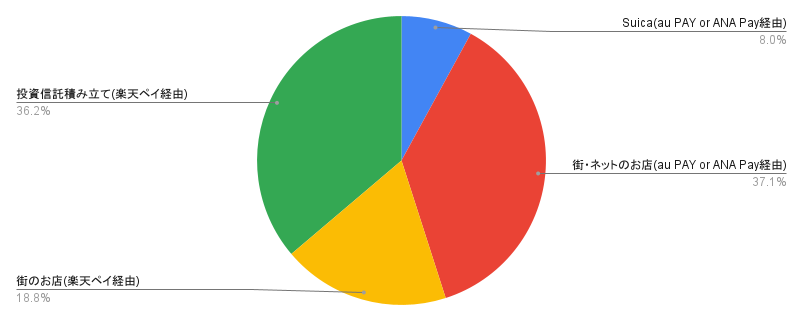

続けて、これだけだと予想通りに収まりすぎるため、JAL Payチャージ後の実際の利用先にも目を向けてみます。

これを見ると、街のお店やネットショッピングでの決済だけではなく、楽天ペイ(楽天キャッシュ)経由での投資信託の積立が大きな比率を占めていることが分かります。単なる「買い物でのポイント還元」にとどまらず、資産形成に直結する支出で高還元を得られている点は、非常に効率的かつ実用的なものだと改めて感じます。

100万円決済達成後の戦略を考える。三井住友ビジネスオーナーズゴールドが最有力候補

三井住友ゴールドNL(Mastercard)をメインカードに切り替えてから約3か月で、決済額は50万円を突破しました。このペースを維持すれば100万円決済への到達は半年程度で可能と見込まれ、達成はほぼ確実といえそうです。

三井住友ゴールドNLのボーナスポイント(10,000ポイント)の付与は年1回限りであるため、100万円を超えて決済を続けても、還元率は徐々に逓減してしまいます。このため、100万円決済の達成後は再度メインカードを切り替えるよう検討しています。

現時点で最有力なのは、三井住友ビジネスオーナーズゴールドNL(Mastercard)への切り替えです。Mastercardブランドを選択することでJAL Payを起点とした各種スマホ決済サービスへのチャージルートを維持できるほか、100万円決済達成時のボーナスポイントも同様に獲得可能であり、使い勝手の良い優秀なカードです。

現在の決済ペースを前提とすると年間200万円程度の決済が見込まれるため、「ゴールドNL」と「ビジネスオーナーズゴールドNL」の2枚を交互に活用し、100万円決済の達成ごとにメインカードを切り替えるという運用が最も効率的ではないかと考えています。

なお、三井住友ビジネスオーナーズゴールドNLは「ビジネス」の名を冠してはいるものの、会社員でも副業の位置づけでの発行が可能な点もポイントです。発行方法などは三井住友ゴールドNL(Mastercard)での100万円決済の達成後、実際にカードを発行する際に改めて記事にまとめる予定です。

*1:厳密には、JAL PayはVISAブランドでもチャージ自体は可能です。ただし、チャージ手数料がかかり手数料負けしてしまうため、実質的にはチャージ不可と同義です