僕の勤務先では退職金制度の一つとして、企業型確定拠出年金(DC)と確定給付企業年金(DB)の二種類が用意されています。このうちの前者、DCの拠出可能金額が法改正に伴い来月2024年12月から増額されるのことで、改正内容と対応を整理します。

そもそも企業型確定拠出年金(DC)とは何か

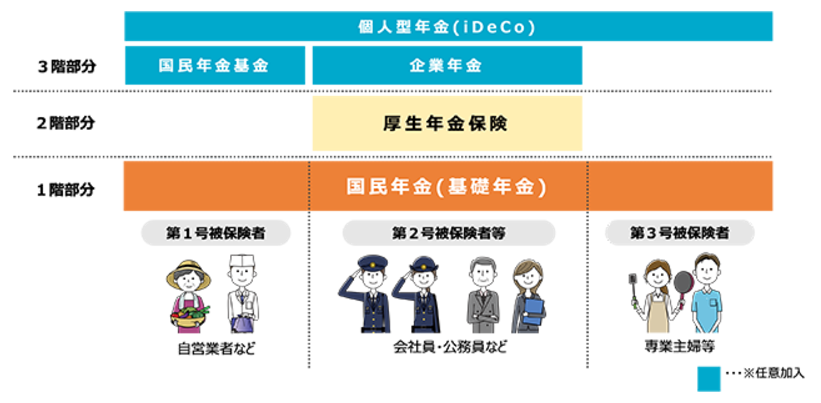

日本の年金制度は全員加入の国民年金と厚生年金がよく知られている他、勤務先や個人の選択次第で加入する企業年金、個人型年金(iDeCo)などがあり、しばしば「n階建て」といったように表現されます。階層が増えて積み重なるほど(加入するほど)、将来貰える年金額が増えるということですね。

出典:厚生労働省ホームページ

今回のテーマ、企業型確定拠出年金(DC)は上図の3階部分「企業年金」に含まれることになります。広義ではいわゆる退職金制度の一つであり、この記事では概要に留めますがざっくり「会社が積立金を拠出するので、運用は従業員でお願いします。運用成績の良し悪しは自己責任です」という制度になります。

長らく日本経済が停滞していることもあり、退職金運用の利率を企業が保証するのはリスクがあるので、責任は従業員に担ってもらいましょう、ということでもあります。

運用商品のラインナップは勤務先の企業によって異なりますが、現状僕は「先進国株式インデックス100%」で運用しています。

(ちなみに新人の頃は投資知識が皆無だったため、定期預金や保険といった元本保証のある商品だけで10年近く運用していました。今となっては勿体なさすぎますが。調べてみると、DC全体の運用資産残高ベースで50%弱を元本保証商品が占めているようです。”投資は怖いもの”と捉えている人がまだまだ多いということでしょうか)

2024年11月時点の拠出状況。マッチング拠出を枠いっぱいに活用

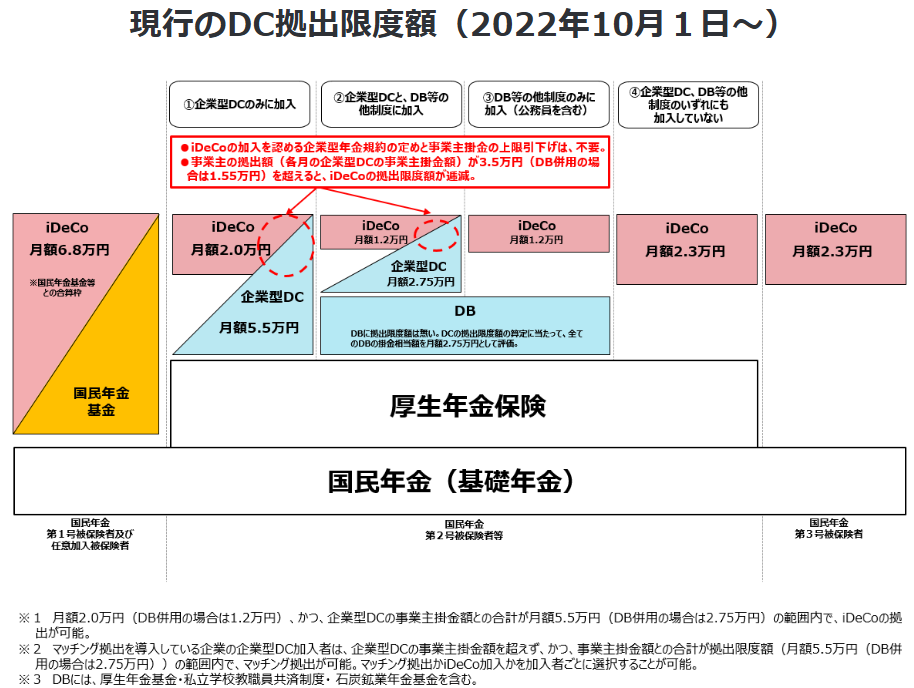

企業型確定拠出年金(DC)は企業が拠出できる金額に上限が設けられており、その上限金額は他の企業年金制度の加入有無によって変動するので意外と複雑です。さらに、この上限金額が個人型確定拠出年金(iDeCo)の掛金上限額にも影響します。

出典:厚生労働省ホームページ

僕の勤務先の場合、DCの他に確定給付企業年金(DB)にも加入しているので、厚生労働省ホームページの上図でいうと③にあたり、拠出金の上限は27,500円/月です。拠出金額は企業が定められるので、上限に満たないことがあります(というより、上限に満たない場合が大半の気もします。企業もそれほど多くの拠出はできないでしょうから…)。

この場合、上限に満たない額を補填するイメージで従業員が拠出することができ、これがマッチング拠出です。僕の勤務先の場合は18,000円/月が会社の拠出金なので、マッチング拠出の上限は27,500円 - 18,000円 = 9,500円/月です(2024年11月時点)。この掛金は全額が所得控除(小規模企業共済等掛金控除)の対象となるため(家計を考慮の上無理がなければ)、やらない理由はありません。無論、僕は上限いっぱいまでマッチング拠出をしています。

なお、マッチング拠出を行うには企業側が導入している必要があります。例えば、僕の前職ではDCは導入していたもののマッチング拠出は非導入で、追加拠出ができませんでした。また、iDeCoも掛金は全額所得控除の対象となりますが、口座管理などの各種手数料がかかるので(DCの場合は企業負担)、マッチング拠出を最優先に検討のうえ、非導入或いはこれを行っても上限額に達しない場合に初めてiDeCoが検討の俎上に載ることになります。

2024年12月以降は掛金の上限が拡大。これに伴いマッチング拠出の拠出金を増額する

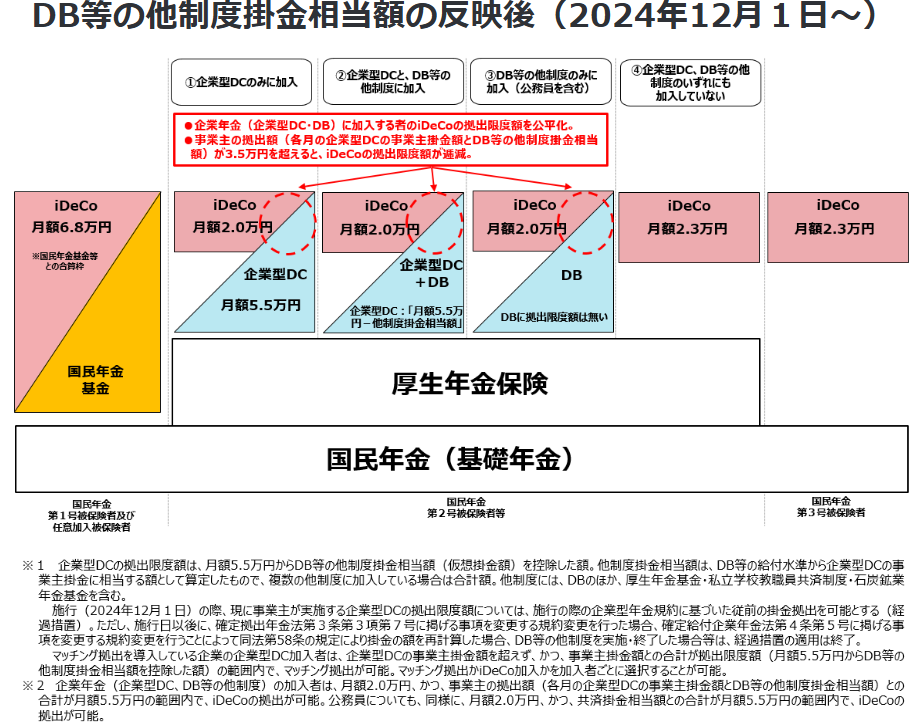

さて、この企業型確定拠出年金(DC)ですが、法改正により来月2024年12月より拠出できる上限が拡大します。

出典:厚生労働省ホームページ(URL同上)

現在はDCのみ加入している場合(上図①)の上限である55,000円/月について、僕のようなDC+DBの場合(上図③)にも適用されるようになります。従って僕の場合、55,000円 - 18,000円 = 37,000円/月がマッチング拠出の上限になる・・・わけではなく、マッチング拠出は企業の掛金以内でなければいけないため、18,000円が新たな上限となります(厳密にはDBの掛金も考慮する必要があります)。

サラリーマンの場合なかなか節税が難しいので、このように所得控除を得られる制度は貴重です。早速、新たな上限いっぱいまでマッチング拠出額を増やすつもりです。

なお、DCやiDeCoは受取時に退職金もしくは年金扱いにて課税されることになります。しかしながら、何十年後かの受取時にはまた税制が変わっているでしょうから、その時が近づいてきたら改めて最もお得な受取方法を検討して記事にしたいと思います。